Conditions Integration Fiscale

Un Nouveau Dispositif De Consolidation Est Institue Pour Le Calcul De La Cvae Dans Les Groupes Editions Francis Lefebvre

L Integration Fiscale Modalites De Fonctionnement

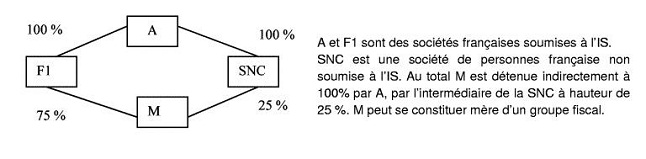

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Cas Particuliers Amenagements Consecutifs A La Jurisprudence Societe Papillon Bofip Impots Gouv Fr

Calameo 5

Covid 19 Les Delais D Option Pour L Impot Sur Les Societes Et L Integration Fiscale Amenages

/wedata%2F0021532%2F2011-07%2FCalculating-payments.jpg)

L Integration Fiscale Principes De Base

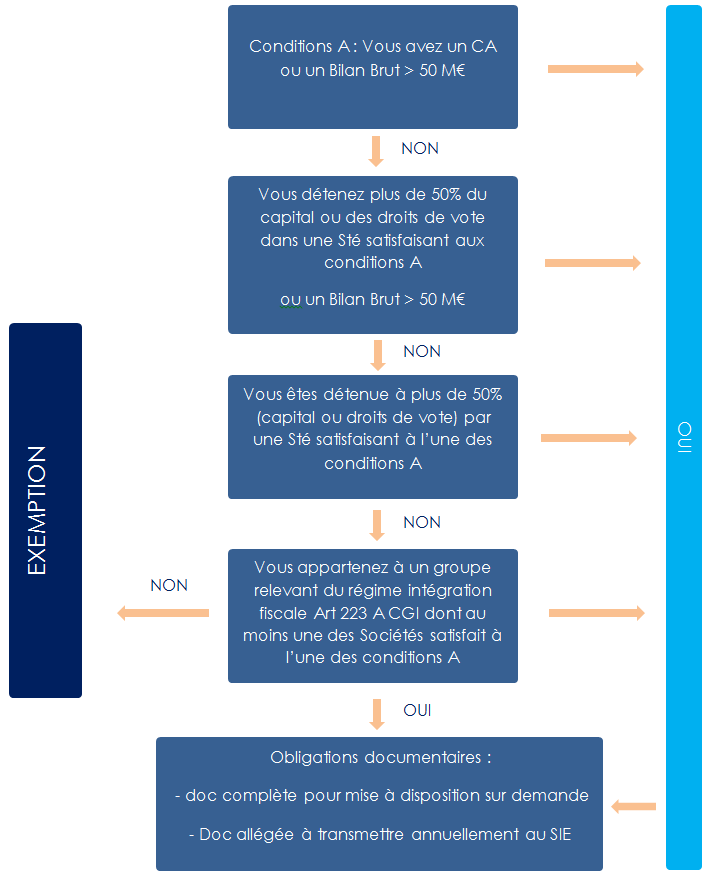

Quelles sont les conditions permettant de bénéficier du régime de l’intégration fiscale ?.

Conditions integration fiscale. Les relations économiques internationales (REI) sont les échanges commerciaux et les mouvements de capitaux impliquant des paiements monétaires entre les personnes privées et morales de la communauté internationale particuliers, entreprises privées et publiques, gouvernements, ONG et OI Le domaine d’études des REI englobe également les théories, les politiques, les institutions. Le contrat d'intégration républicaine (CIR) est conclu entre l'État français et tout étranger non européen admis au séjour en France souhaitant s'y installer durablement, sauf exceptions. Pour obtenir un logement social (ou logement HLM), il faut en faire la demande et respecter notamment des conditions de revenu Le montant du revenu maximum admis dépend du type de logement, de.

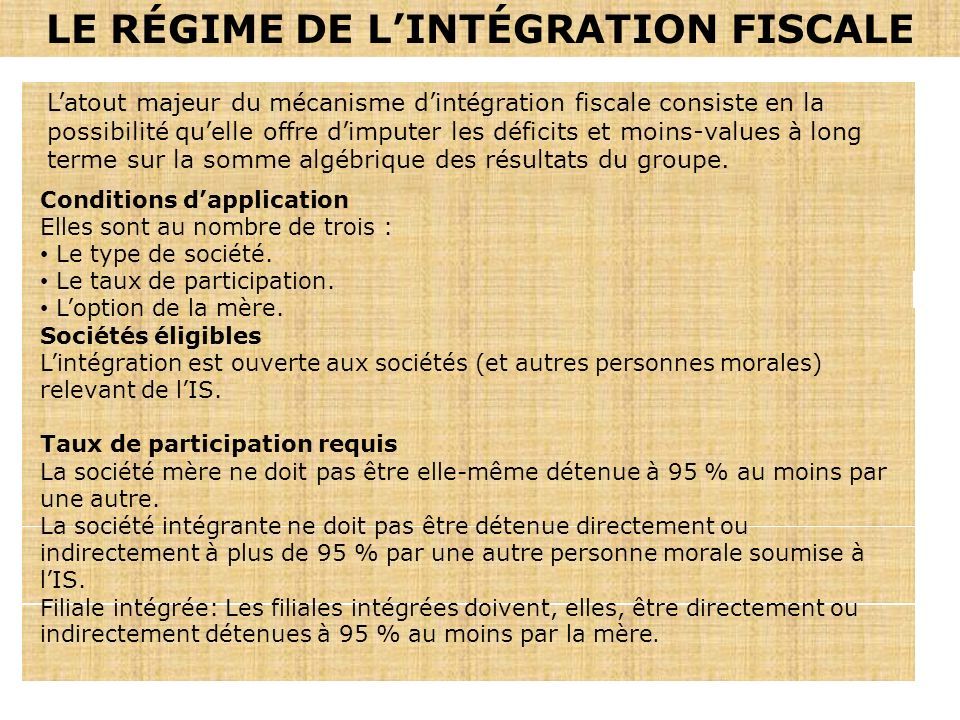

Thierry Gaubert, né Thierry Goldenberg le 14 mai 1951 dans le 16 e arrondissement de Paris, est un haut fonctionnaire et homme d'affaires françaisAmi de Nicolas Sarkozy, il fut son collaborateur à la mairie de NeuillysurSeine puis au ministère du Budget dans les années 1990 Reconnu plusieurs fois comme délinquant par la justice française, il a été condamné à plusieurs peines de. La formation d'intégration et de professionnalisation vise à favoriser l’intégration du fonctionnaire dans la fonction publique territoriale et à adapter et renforcer ses compétences tout. Le régime de l’intégration demeure nettement favorable pour un groupe de sociétés Pour que l’intégration fiscale soit applicable il est nécessaire que l’ensemble des sociétés soient soumises à l’IS,.

Generix Group est présent dans plus de 60 pays, grâce à ses filiales et son réseau de partenaires. Les conditions d'éligibilité au régime de l'intégration fiscale sont principalement énoncées à l'article 223A du Code Général des Impôts (CGI) Les conditions générales nécessaires à la mise en place de l'intégration fiscale, communes aux sociétés mères et aux filiales intégrées. Remarques 1) se lit « intégrale de a à b de f (x) dx » 2) a et b sont appelées bornes de l’intégrale ou bornes d’intégration 3) Si les bornes sont égales, l’intégrale est nulle 4) x est appelée variable d’intégration, c’est une variable « muette » Il s’agit d’une variable qui comme nous le verrons plus tard sert uniquement à réaliser un calcul.

Les conditions nécessaires à la mise en place de l’intégration fiscale Pour mettre en place l’intégration fiscale, les conditions suivantes doivent être remplies Les sociétés doivent être soumises à l’impôt sur les sociétés et imposables en France,;. United Fund for Belgium ASBL de droit belge, United Fund for Belgium recueille les dons des entreprises, des organisations et des particuliers, afin de soutenir le financement de projets d’intégration sociale, lancés par des associations caritatives locales. Bulletin officiel n° 25 du 619 Annexe 2 Programme des unités d’enseignement du diplôme supérieur de comptabilité et de gestion (DSCG) RAPPEL Le programme du DSCG suppose connu celui du DCG UE 1 GESTION JURIDIQUE, FISCALE ET SOCIALE.

Plf 19 Reforme Du Regime De L Integration Fiscale

Montages Lbo Problemes Comptables Et Fiscaux Eric Focus Pcg

Comprendre Les Avantages Fiscaux De La Holding

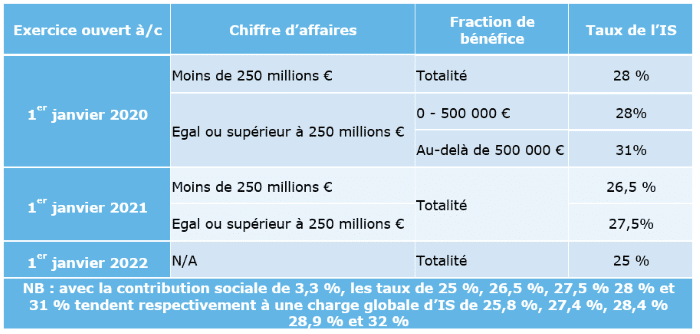

Loi De Finances Analyse Des Mesures Les Plus Marquantes

Projet De Loi De Finances Pour 15 Projet De Loi De Finances Rectificative Pour 14 Actualite Fiscale De Fin D Annee Pdf Free Download

L Option Pour Le Regime De L Integration Fiscale

Memento Integration Fiscale 21 Maitrisez Toutes Les Regles Editions Francis Lefebvre

Contentieux Fiscaux Reflexions Et Prospectives Pour L Annee 17

Expose De Consolidation Des Comptes Elabore Et Presente Par Anthony Kolie Abdellahi Ely Encadre Par Monsieur Hanafy Filiere Cca Niveau 5 Eme Annee Ppt Telecharger

Integration Fiscale Le Point Sur L Interet Du Regime

Ppt La Holding Un Outil D Optimisation Fiscale Astucieux Quand On Sait S En Servir Powerpoint Presentation Id

Lois De Finances 19 Quand Fiscalite Rime Avec Fermete De L Harm

L Evasion Fiscale Reclame Plus D Integration Europeenne Je N En Pense Pas Moins

Le Regime D Integration Fiscale

L Integration Fiscale Modalites De Fonctionnement

Le Blog Du Dfa L Integration Fiscale

L Integration Fiscale Comment Ca Marche

L Integration Fiscale Comment Ca Marche Actualites Comptables Fiscales Actualites

Fiscalite Des Groupes De Societes Dscg 1 De Agnes Lieutier Grand Format Livre Decitre

Projet De Loi De Finances Pour 15 Projet De Loi De Finances Rectificative Pour 14 Actualite Fiscale De Fin D Annee Pdf Free Download

I Impot Sur Les Societes Pdf Telechargement Gratuit

Holding Le Regime Mere Fille Un Dispositif Encore Et Toujours Avantageux

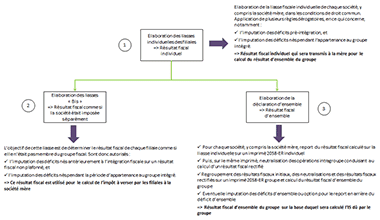

Integration Fiscale De La Declaration Individuelle Au Paiement De L Is Groupe

Montage Holding Quels Avantages Un Avocat Repond

Le Regime De L Integration Fiscale Les Applications Favorables Aux Groupes De Societes Droit Fiscal Cabinet Avocats Picovschi

Fusions Transfert De Deficit Dispense D Agrement Prealable Conditions Actualites Du Droit Wolters Kluwer France

L Integration Fiscale Modalites De Fonctionnement

Integration Fiscale De La Declaration Individuelle Au Paiement De L Is Groupe

L Option Pour Le Regime De L Integration Fiscale

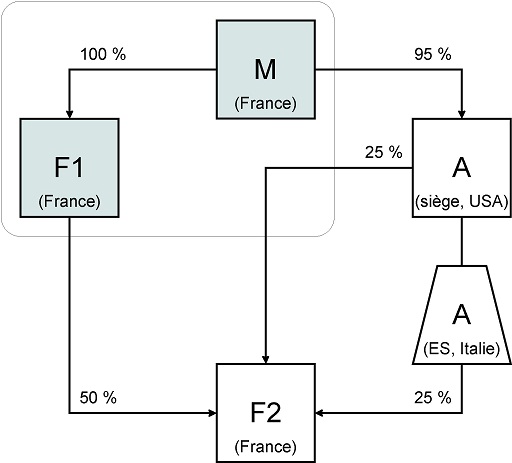

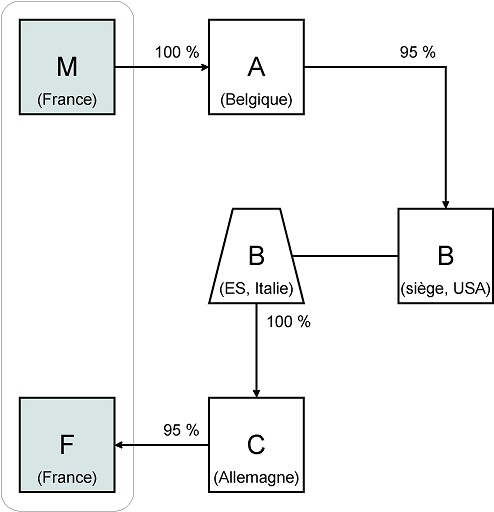

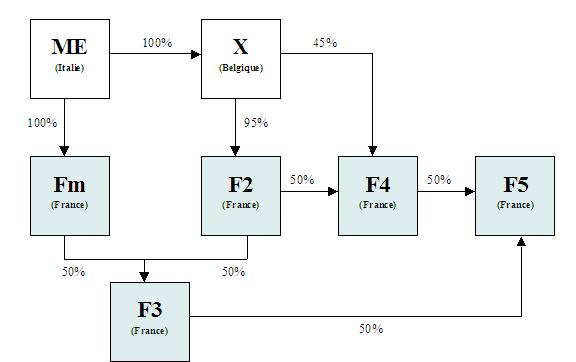

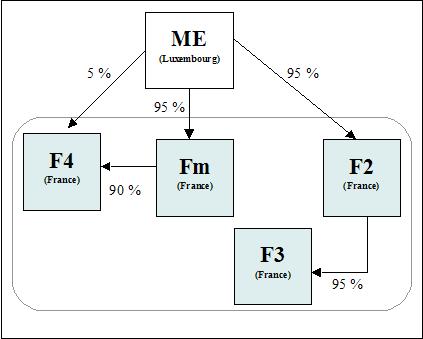

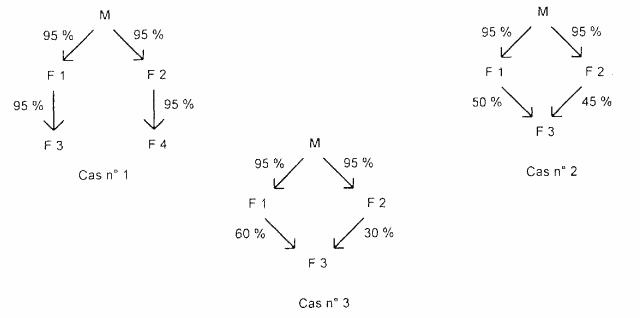

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Conditions Tenant A La Detention Du Capital Des Societes Du Groupe Conditions Tenant A La Societe Mere Et

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Conditions Tenant A La Detention Du Capital Des Societes Du Groupe Conditions Tenant A La Societe Mere Et

Integration Fiscale Regime Mere Fille Que Choisir Gerer Son Entreprise

Le Regime De L Integration Fiscale Les Applications Favorables Aux Groupes De Societes Droit Fiscal Cabinet Avocats Picovschi

Integration Fiscale Le Refus D Acces Au Regime Peut Faire L Objet D Un Recours Pour Exces De Pouvoir Editions Francis Lefebvre

Conditions Specifiques Pour Creer Une Holding A L Etranger

Integration Fiscale Quel Interet Pour Votre Groupe

Fas Fiscal Logiciel D Integration Fiscale Invoke

L Aide De L Etat Soumise A Conditions Activite Partielle Integration Fiscale Jt Du 28 04 Youtube

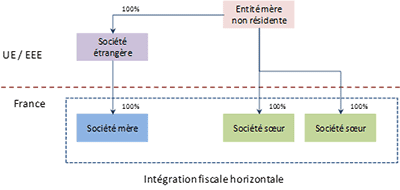

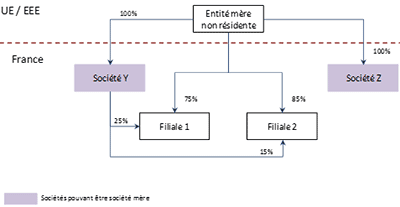

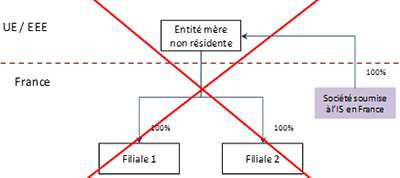

Integration Fiscale Horizontale Constitution Du Groupe

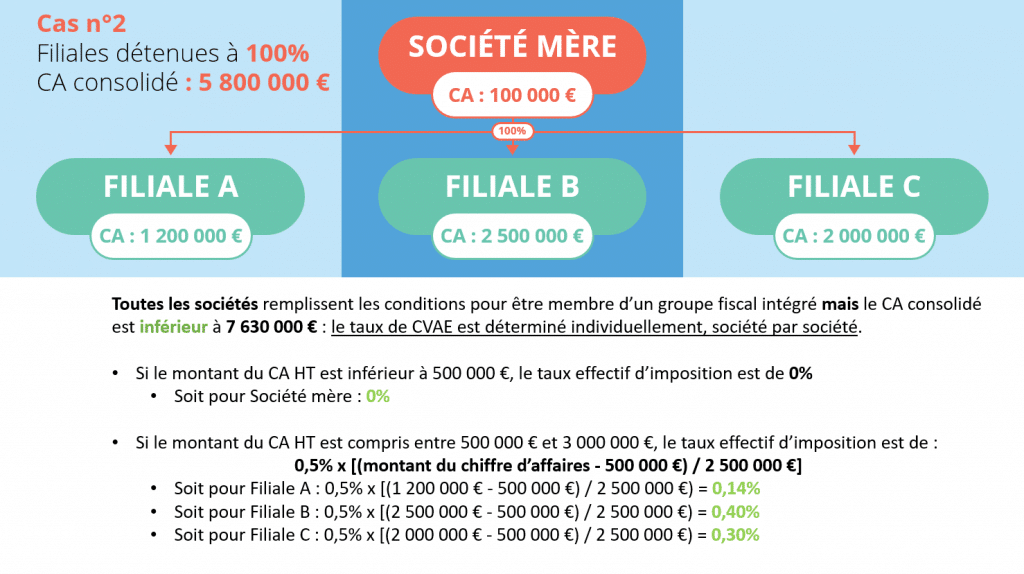

Groupes De Societes Regles De Determination Du Taux De Cvae Et Optimisation De L Organisation Juridique

L Administration Procede A Des Amenagements Importants De Sa Doctrine Sur L Integration Fiscale Editions Francis Lefebvre

Integration Fiscale Fonctionnement Et Option Myformality

.jpg)

Integration Fiscale Principes Et Interet Legifiscal

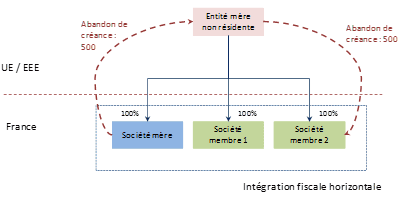

Integration Fiscale Horizontale Constitution Du Groupe

La Remontee De Resultats En Integration Fiscale Comptazine

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Cas Particuliers Amenagements Consecutifs A La Jurisprudence Societe Papillon Bofip Impots Gouv Fr

Precisions Sur Les Prix De Transfert Focus On Transfer Pricing Rbb Business Advisors

Intragroupe Definition Et Effets Ooreka

Lois De Finances 19 Quand Fiscalite Rime Avec Fermete De L Harm

Carry Back Francis Lefebvre Formation

L Integration Fiscale Toujours Opportune En La Quasi Neutralite Fiscale

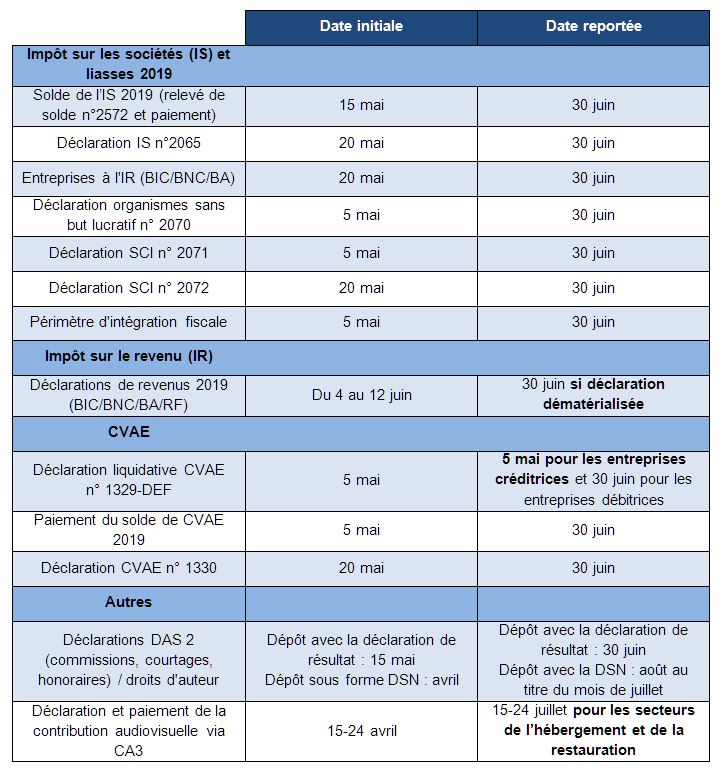

Covid 19 Impact Sur Les Declarations Et Certaines Formalites Fiscales Gide Loyrette Nouel

Impot Sur Les Societes Pdf Telechargement Gratuit

Integration Fiscale Horizontale Constitution Du Groupe

Creer Une Filiale En France

Montage Holding Quels Avantages Un Avocat Repond

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Cas Particuliers Groupe Horizontal Bofip Impots Gouv Fr

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Conditions Tenant A La Detention Du Capital Des Societes Du Groupe Conditions Tenant A La Societe Mere Et

Integration Fiscale Horizontale Determination Du Resultat D Ensemble

Expose De Consolidation Des Comptes Elabore Et Presente Par Anthony Kolie Abdellahi Ely Encadre Par Monsieur Hanafy Filiere Cca Niveau 5 Eme Annee Ppt Telecharger

Pourquoi Creer Une Holding Avantages Et Inconvenients D Une Holding

Projet De Loi De Finances Pour 19 Les Conditions Generales De L Equilibre Financier Article Liminaire Et Premiere Partie De La Loi De Finances

L Integration Fiscale Morgenstern Lgdj Fr

Integration Fiscale Horizontale Constitution Du Groupe

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Cas Particuliers Groupe Horizontal Bofip Impots Gouv Fr

N 2 11 Janvier Revue De Droit Fiscal Lexisnexis

Fiscalite Directe Integration Fiscale Master 2 Droit Fiscal Des Affaires

Creer Une Holding Pourquoi Et Comment Faire

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Option De La Mere Accord Des Filiales Et Mise A Jour Du Perimetre Bofip Impots Gouv Fr

Is Regime Fiscal Des Groupes De Societes Formation Du Groupe Conditions Tenant A La Detention Du Capital Des Societes Du Groupe Conditions Tenant A La Societe Mere Et

Reforme Du Regime De L Integration Fiscale Article 32 De La Loi De Finances Pour 19

Reintegration Fiscale Fiscalite Studocu

Les Conditions De L Action En Restitution En Matiere D Integration Fiscale Horizontale Arsene

Les Conditions De L Integration Fiscale Impot Sur Les Societes Easy Compta